(来源:华龙证券研究)股票配资平台怎样

邢甜:机械行业分析师

摘要:

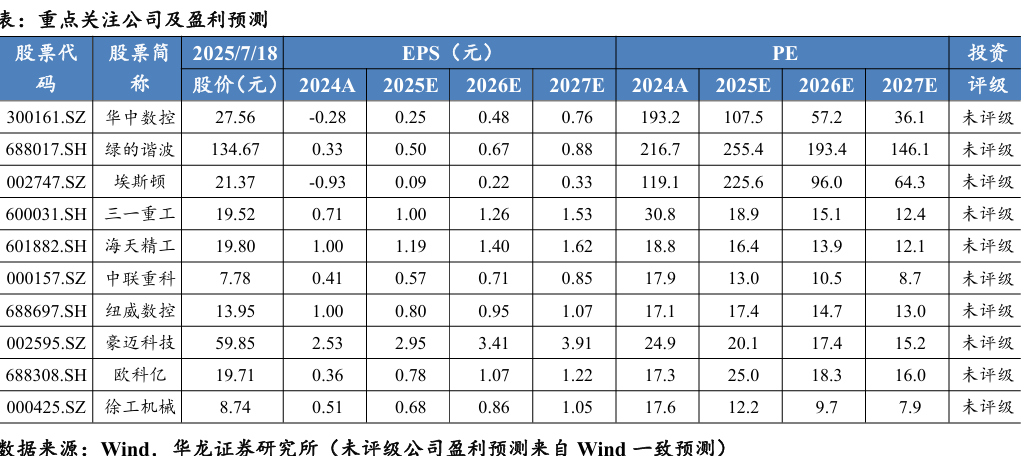

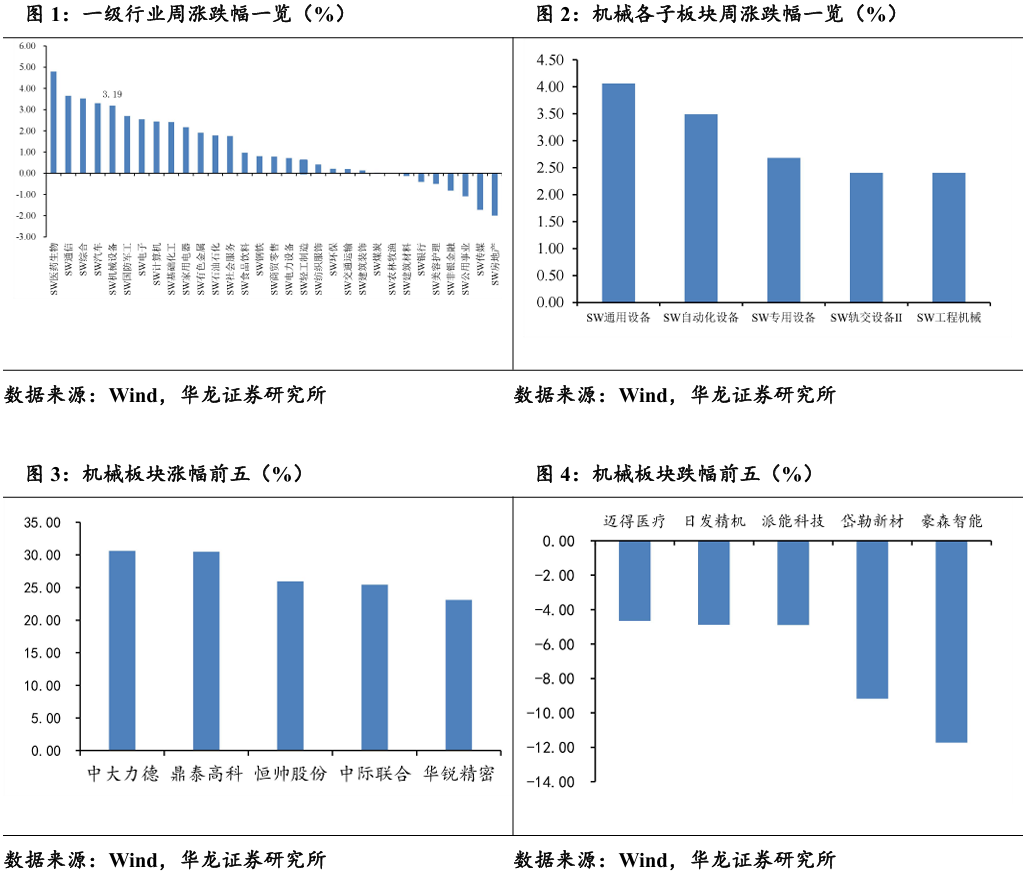

2025 年 7月14日-2025年7月18日机械设备指数上涨3.19%, 在一级行业分类中排名第5位。子行业中子行业中通用设备 (+4.06%)、自动化设备(+3.49%)、专用设备(+2.68%)、轨交 设备(+2.4%)、工程机械(+2.4%)。我们认为,近期市场热点轮 动较快,可左侧布局拥挤度较低的板块。机械行业在政策支持、技术 迭代与全球化布局的多重驱动下,仍存在结构性机会,维持行业“推 荐”评级。可以关注:(一)自主可控—人形机器人、半导体设备、 科学仪器等;(二)内需发力—工程机械、轨交设备、通用设备等。

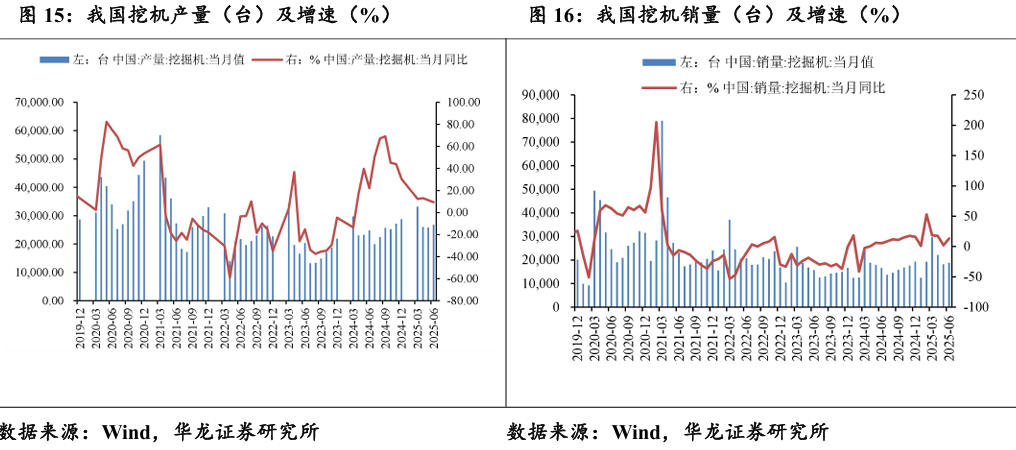

6月挖机内销恢复正增长,以工代赈助力行业需求向好。2025年 6 月销售各类挖掘机18804台,同比增长13.3%。其中国内销量 8136 台,同比增长6.2%;出口量10668台,同比增长19.3%。5 月挖机内销同比下滑影响板块表现,当前负面因素已消化到位。 我们认为,行业层面,内需受益于新一轮集中换新周期到来,以及雅下水电站等大型项目开工,以工代赈有望助力行业内需向好。 海外结构性景气,“一带一路”沿线国家的基础设施建设需求持 续增长,带动出口增长。龙头企业凭借“技术升级+全球化布局” 双引擎,海外市占率持续提升,中长期增长动能强劲。建议关注: 徐工机械(000425.SZ)、三一重工(600031.SH)、中联重科 (000157.SZ)。

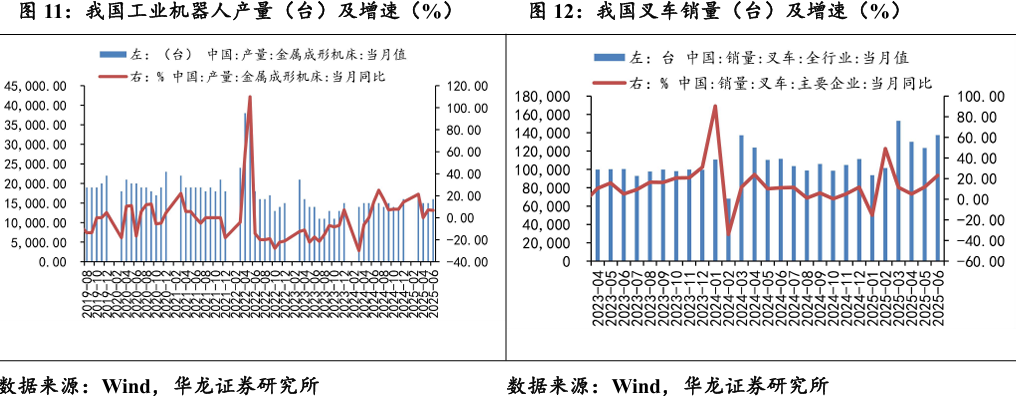

6月叉车销量继续高增长,关注行业投资机会。2025年6月当月 销售各类叉车137570台,同比增长23.1%。其中国内销量83892 台,同比增长27.3%;出口量53678台,同比增长17.2%。我们 认为叉车行业①销量数据亮眼,内销数据6月份同比大增,受益 于2024下半年低基数效应,预计内销同比增速转正具备持续性, 对估值有提振作用;②随着人工智能和自动化技术的发展,叉车 行业正迎来智能化与无人化升级,无人叉车单价较高但更具经济 性,伴随渗透率提升有望增厚行业盈利;③行业目前整体估值不 高,具备安全边际。建议关注:安徽合力(600761.SH)、杭叉集团(603298.SH)、诺力股份(603611.SH)等。

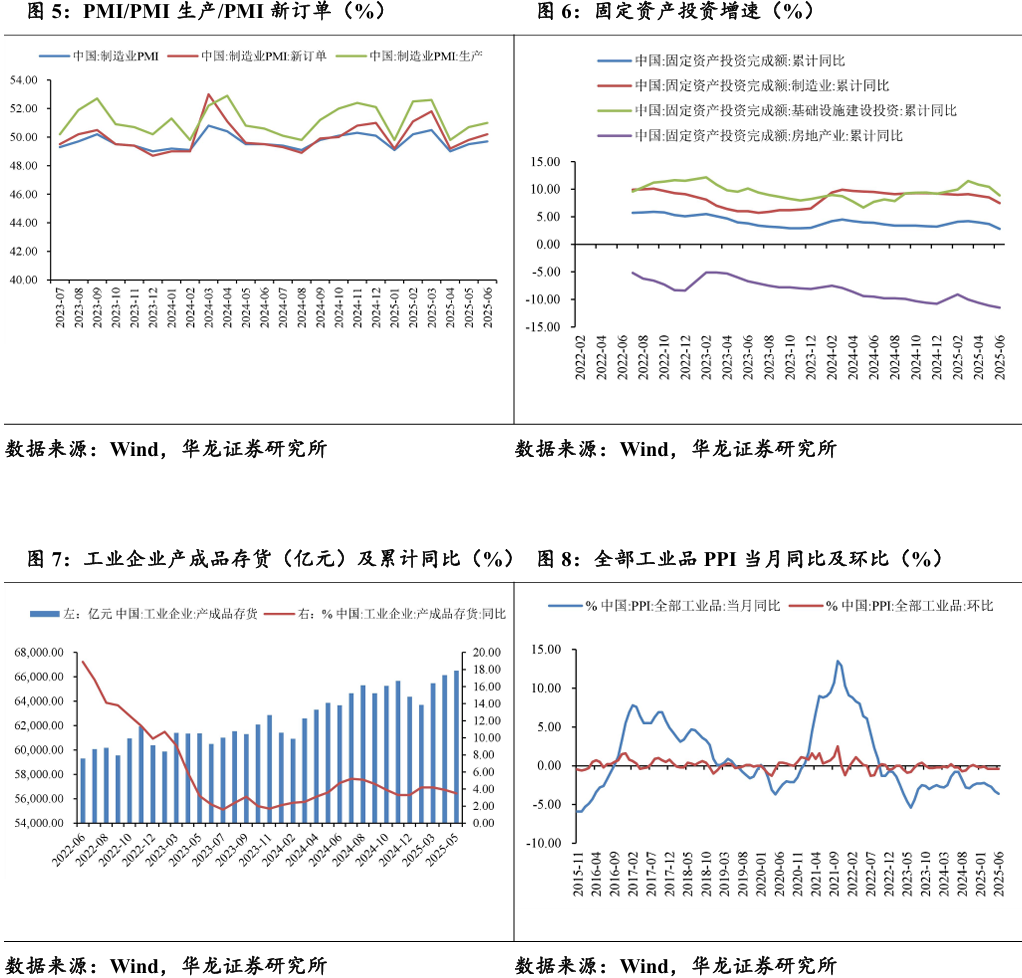

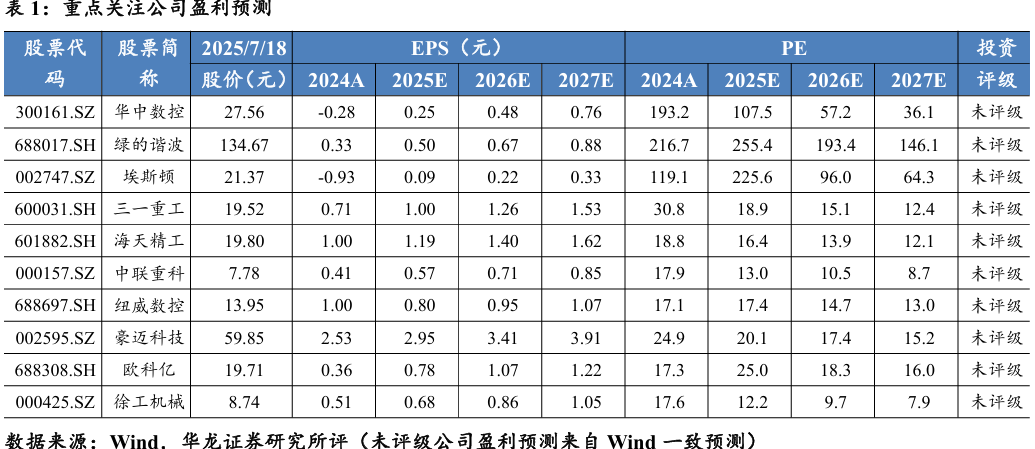

制造业PMI环比提升,关注通用设备弱复苏中结构性机会。2025 年6月,我国制造业PMI49.7%,环比+0.2pct,连续两月环比上 升。生产指数、新订单指数均出现回升,在多项政策综合效应下, 企业预期趋向改善,生产经营活动有回暖迹象。工业母机是通用 设备的主要品种,受政策支持、宏观经济影响较大。我们认为,在扩大内需背景下,政府有望加大“两新”、“两重”项目支持 力度,为机床工具行业带来更多的增量需求,可逢低左侧布局顺 周期复苏板块。建议关注:华中数控(300161.SZ)、纽威数控 (688697.SH)、海天精工(601882.SH)、豪迈科技(002595.SZ)、 欧科亿(688308.SH)等。

6月工业机器人产量+37.9%,行业或存在困境反转的机会。2025 年6月,我国工业机器人产量74764台,同比增加37.9%。我们 认为,主要是国家“以旧换新”政策释放了部分设备更新需求, 叠加设备更新贷款贴息政策有效降低企业升级成本所致。工业机 器人企业下游影响逐步减弱,结构调整结束,且部分企业发力人 形机器人业务,行业或存在困境反转的投资机会。建议关注:① 减速器、伺服系统等高技术壁垒环节;②受益于下游应用场景多 元化的系统集成商。个股可关注:埃斯顿(002747.SZ)、拓斯达 (300607.SZ)、绿的谐波(688017.SH)。

风险提示:宏观经济景气度不及预期、固定资产投资不及预期、 原材料价格大幅上涨形成的不确定性风险、行业和市场竞争风险、 产业政策变动风险、第三方数据错误风险、关税扰动风险等。

1周市场表现

2025.07.14-2025.07.18机械设备行业上涨3.19%,在一级31个行业中 排名第5位。子行业中通用设备(+4.06%)、自动化设备(+3.49%)、专 用设备(+2.68%)、轨交设备(+2.4%)、工程机械(+2.4%)。

重点覆盖个股中,涨幅前五的公司分别为中大力德(+30.62%)、鼎 泰高科(+30.49%)、恒帅股份(+25.96%)、中际联合(+25.44%)、华 锐精密(+23.1%),主要受益于机器人修复以及AI资本开支高景气;跌 幅前五的公司分别为豪森智能(-11.73%)、岱勒新材(-9.17%)、派能科 技(-4.9%)、日发精机(-4.89%)、迈得医疗(-4.66%)。

2周内行业关键数据

截至2025年6月,我国制造业PMI49.7%,同比+0.2pct,环比+0.2pct;制造业新订单PMI50.2%,同比+0.7pct,环比+0.4pct;制造业生产PMI51%, 同比+0.4pct,环比+0.3pct。

截至2025年6月,固定资产投资完成额累计值同比增加2.8%,其中 制造业投资同比增加7.5%,基建投资同比增加8.9%,房地产投资完成额 同比下降11.5%。

截至2025年5月,我国工业企业产成品存货66498.8亿元,同比增加 3.5%;截至2025年6月,我国全部工业品PPI同比下降3.6%,环比下降 0.4%。

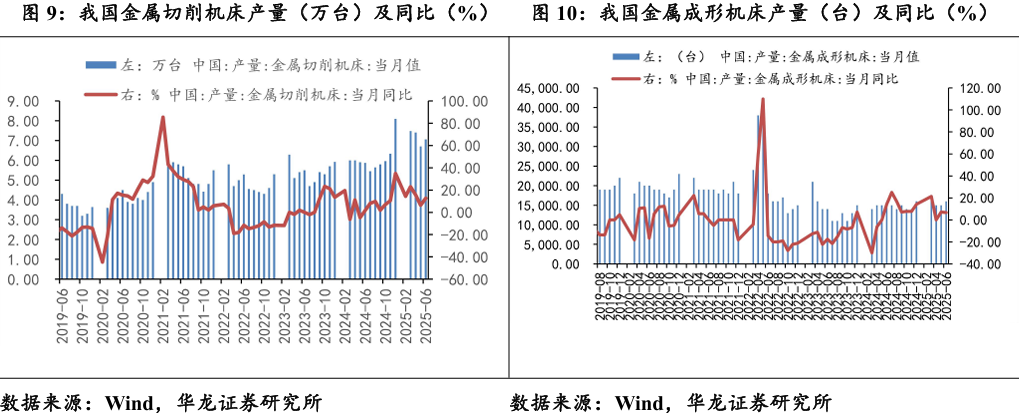

2025年6月,金属切削机床产量7.05万台,同比增加12.7%,连续十二个月保持正增长;2025年6月金属成形机床产量1.6万台,同比增加6.7%。

2025年6月,我国工业机器人产量74764台,同比增加37.9%;2025 年6月,我国叉车销量137570台,同比增加23.14%。

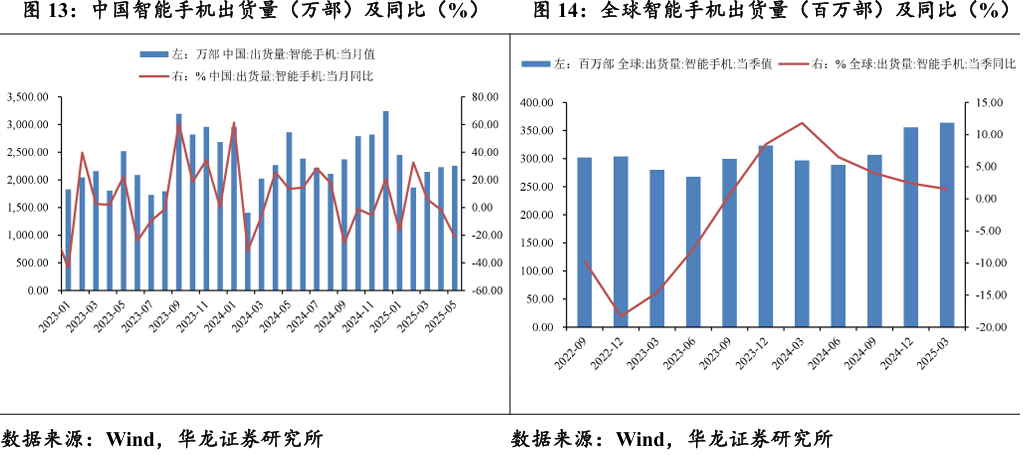

2025年5月,我国智能手机出货量2252.6万部,同比下降21.2%;2025 年第一季度全球智能手机出货364百万部,同比增加1.5%,增速连续七个 季度同比正增长,智能手机出货量复苏明显。

2025年6月,我国共生产挖掘机26810台,同比增长9.4%;2025年 6月共销售挖掘机18804台,同比增长13.3%。2025年挖机销量快速增长, 行业复苏明显。

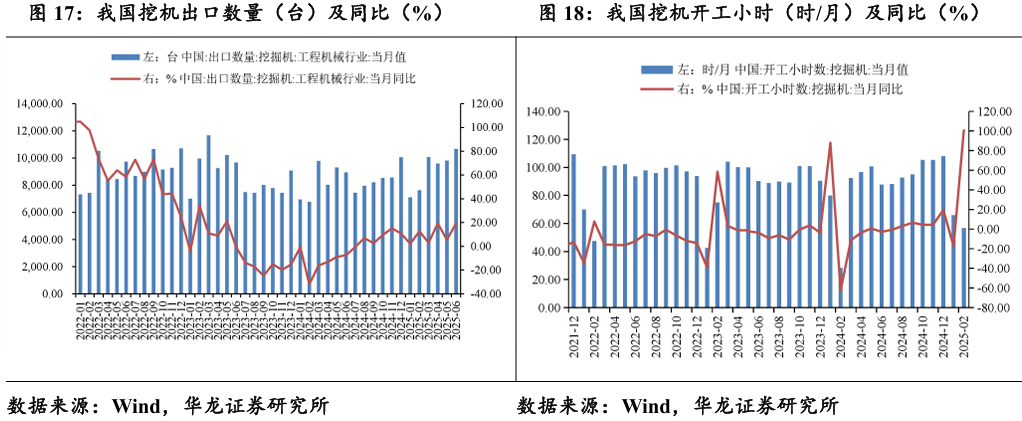

2025年6月,我国挖机出口10668台,同比增长19.3%;2025年2 月我国挖掘机开工小时数为56.8时/月,同比增长100.7%,开工复苏明显。

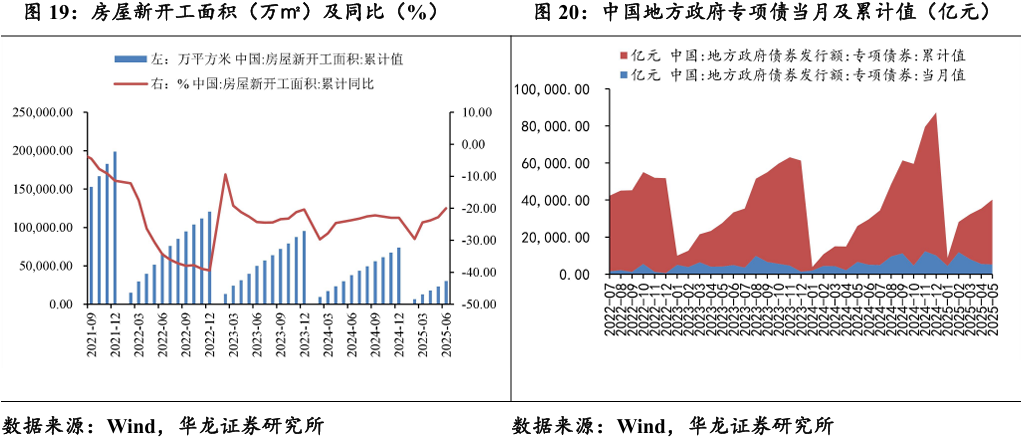

2025年6月,我国房地产新开工面积累计30364.32万平方米,同比下 降20%;2025年5月地方政府专项债当月发行5195亿元,1-5月份累计发 行35040亿元,同比增长80.59%。

3行业要闻

3.1工程机械

2025年6月工程机械行业主要产品销售快报:2025年6月工程机械行业主要产品销售快报:2025年6月销售各类 挖掘机18804台,同比增长13.3%。其中国内销量8136台,同比增长6.2%; 出口量10668台,同比增长19.3%。2025年1—6月,共销售挖掘机120520 台,同比增长16.8%;其中国内销量65637台,同比增长22.9%;出口54883台,同比增长10.2%。(工程机械杂志)

李强出席雅鲁藏布江下游水电工程开工仪式,并宣布工程开工。2025 年7月19日上午,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市 举行。中共中央政治局常委、国务院总理李强出席开工仪式,并宣布工程 正式开工。雅鲁藏布江下游水电工程位于西藏自治区林芝市。工程主要采 取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万 亿元。工程电力以外送消纳为主,兼顾西藏本地自用需求。(新华网)

3.2 通用设备

日本锻压机械6月订单回升5.3%,内需驱动增长、出口仍承压。据日本锻压机械工业会(日锻工)公布的数据,2025年6月锻压机械订单总 额达311亿200万日元,同比增长5.3%,这是时隔三个月以来首次重返 300 亿日元大关。增长的主要动力来自钣金类机械,该类产品连续四个月 实现增长,同比增长高达22.0%,而冲压类机械则继续疲软,同比下滑6.2%, 已连续六个月处于下降通道。目前市场主要由日本国内需求拉动,而出口 市场,特别是与汽车相关的领域,受到关税与贸易摩擦等不确定因素的影 响,前景仍不明朗。2025年6月的出口总额为102亿3600万日元,同比 下滑14.1%,尽管仍呈负增长,但这是九个月以来出口额首次回升至100 亿日元以上。从区域来看,对中国出口同比增长2.4倍,成为出口市场的 一大亮点。印度、欧洲、北美同比双位数下滑,显示出全球主要市场在通 胀压力、地缘政治和关税政策下的疲弱需求。(中日制造互联)

2025 年1-5 月机床工具行业经济运行简讯:机床工具全行业完成营业 收入4048亿元,同比下降1.3%。其中,磨料磨具同比下降13.4%,其余 分行业均有不同程度增长,金属切削机床同比增长14.5%,金属成形机床 同比增长12.0%。金属加工机床新增订单同比增长12.9%,在手订单同比 增长19.1%。全国规模以上企业金切机床产量33.2万台,同比增长13.3%; 金属成形机床产量6.9万台,同比增长11.3%。

机床工具产品进出口总额134.3亿美元,同比增长5.2%。其中,进口 额 41.9亿美元,同比下降0.7%;出口额92.4亿美元,同比增长8.1%。金 属切削机床进口额20.0亿美元,同比持平;出口额24.3亿美元,同比增长 10.7%。金属成形机床进口额2.5亿美元,同比下降17.2%;出口额13.4 亿美元,同比增长36.2%。(中国机床工具工业协会)

3.3 轨交设备

格鲁吉亚首都地铁车辆采购落定,中车斩获111辆宽轨地铁车订单。 当地时间2025年7月10日,格鲁吉亚首都第比利斯市长KakhaKaladze 正式宣布,市议会已授予本地企业GT集团价值1.5亿美元的采购合同, 由其协调中国中车旗下企业提供全新地铁车辆,用于该市地铁系统升级。 亚洲基础设施投资银行(AIIB)为本项目提供融资支持。(轨道世界公众号)

中车上半年业绩预增显著:净利润增加25.21亿元~33.61亿元。2025年7月11日,中国中车发布2025年半年度业绩预增公告。公司预计2025 年1月1日至6月30日期间,归属于上市公司股东的净利润为67.22亿元 —75.62 亿元,与上年同期的42.01亿元相比,增加25.21亿元—33.61亿元, 同比增长60%-80%。 同时,归属于上市公司股东的扣除非经常性损益的净利润预计为62.16 亿元-70.56 亿元,较上年同期的33.60亿元增长28.56亿元-36.96亿元,同 比增幅达85%-110%。业绩增长的主要原因,公告指出是报告期内产品销 量较上年同期有所增长。(轨道世界公众号)

4 重点上市公司信息

【潍柴重机】20250716:在深入实施国有企业改革深化提升行动,推 动国有企业高质量发展,鼓励上市公司通过并购重组加强产业整合的背景 下,公司为完善产业布局,拓展船艇业务板块,打造新的业务增长点,增 强公司综合竞争力,公司正在筹划以自有资金收购本公司控股股东潍柴集 团的全资子公司常玻公司 100%股权。本次交易尚处于筹划阶段,未正式 签署投资协议和意向性协议,具体方案仍需公司与潍柴集团进一步审慎论 证和沟通协商。

【佳电股份】20250717:哈尔滨电气集团佳木斯电机股份有限公司 2025 年第二次临时股东大会审议通过关于使用部分募集资金向控股子公 司增资以实施募投项目暨关联交易的议案。

【巨星科技】20250715:为加大在芯片领域的投资并提高公司电动工 具和智能工具产品的核心竞争力,杭州巨星科技股份有限公司(以下简称 “公司”)拟以支付现金的方式收购杭州微纳科技股份有限公司(以下简称 “微纳科技”)18.4706%股权(对应注册资本320.28万元),公司拟收购海南 微纳投资合伙企业(有限合伙)(以下简称“海南微纳”)持有的微纳科技 11.6315%股权(对应注册资本201.69万元),拟收购杭州紫兴创业投资合伙 企业(有限合伙)(以下简称“紫兴创投”)持有的微纳科技1.9608%股权(对应 注册资本34万元),拟收购姚嘉持有的微纳科技4.8783%股权(对应注册资 本84.59 万元)。本次交易前,公司持有微纳科技32.5294%股权(对应注册 资本564.06 万元),微纳科技为公司参股公司,交易完成后,公司持有微 纳科技51%股权(对应注册资本884.34万元),微纳科技成为公司控股子公 司。本次交易不构成关联交易,不构成《上市公司重大资产重组管理办法》 规定的重大资产重组,不构成重组上市。

【蓝黛科技】第1次2025年中报业绩预告,公司业绩:预增。预测业 绩:净利润约9,300.00万元~11,500.00 万元。较去年同期净利润6,761.65 万元,变化约为37.54%~70.08%业绩变动原因说明:公司业绩较上年度有 较大幅度增长,主要原因如下:1、动力传动方面,公司以新能源汽车核心 零部件为核心,提升产能规模和产品质量,深耕优质客户,提高核心产品 贡献度,报告期内营业收入及利润同比较大幅度增长。2、触控显示方面, 行业呈现一定的复苏,公司紧抓盖板玻璃、车载触摸屏发展机遇,积极推 进大客户拓展,产品毛利率得到有效改善,报告期净利润同比较大幅度增长。

【金沃股份】第1次2025年中报业绩预告,公司业绩:预增。预测业 绩:净利润约2,500.00万元~2,900.00万元。较去年同期净利润1,312.84万 元,变化约为90.43%~120.90%。业绩变动原因说明:2025年上半年,公 司在手订单情况良好,预计实现营业收入6.1-6.2亿元,预计同比增长 7.32%-9.08%。报告期内,受益于公司营业收入的持续增长,以及公司新产 线、新工序产能利用率的有效提升,公司毛利率较去年同期有所提升,盈 利能力持续提升。预计非经常性损益对本报告期净利润的影响金额约为 437 万元,主要为收到的政府补助。

【中化装备】20250715:中化装备拟发行股份购买中国化工装备有限 公司(以下简称“装备公司”)持有的益阳橡胶塑料机械集团有限公司(以下 简称“益阳橡机”)100%股权、北京蓝星节能投资管理有限公司(以下简称 “蓝星节能”)持有的蓝星(北京)化工机械有限公司(以下简称“北化 机”)100%股权,并向不超过35名符合条件的特定投资者发行股份募集配 套资金(以下简称“本次交易”)。本次交易构成关联交易,预计构成重大 资产重组。

【今创集团】第1次2025年中报业绩预告,公司业绩:预增。预测业 绩:净利润约33,000.00万元~38,000.00 万元。较去年同期净利润14,741.94 万元,变化约为123.85%~157.77%业绩变动原因说明:2025年上半年,高 铁动车配套业务交付量增加,公司营业收入较上年同期有所增长;产品结 构发生变化,整体毛利率同比上升。基于上述原因,公司本期净利润较上 年同期大幅增长。

【埃斯顿】第1次2025年中报业绩预告,公司业绩:扭亏。预测业绩: 净利润约0.00万元~1,500.00 万元。较去年同期净利润-7,341.60万元,变 化约为100.00%~120.43%业绩变动原因说明:1、报告期内,围绕“全球布 局-战略聚焦-技术突破-运营提效”为战略指引,公司经营发展稳中向好, 核心竞争力持续增强。2025年1-6月,归属于上市公司股东的净利润实现 扭亏为盈,主要原因如下:(1)报告期内,随着市场需求回暖及国产替代 进程加速,埃斯顿工业机器人出货量持续增长,市场份额进一步提升,公 司国内营业收入较上年同期实现较好增长,通过加强应收账款回收力度、 优化供应链等措施,公司经营性现金流明显改善;(2)报告期内,通过全 面预算管理,持续推进降本增效、强化执行与考核机制,公司期间费用率 较上年同期有所下降;(3)报告期内,参股公司公允价值变动等非经常性 损益增加归属于上市公司股东的净利润约2,500万元。2、报告期内,公司 积极布局全球化业务,继续加大国际市场的开拓及出海业务。由于组建海 外团队、新市场拓展、品牌及产品宣传展览等费用增加较多,公司扣除非 经常性损益后的净利润仍为亏损,但亏损已显著收窄。

5 行业周观点

2025 年 7月14日-2025年7月18日机械设备指数上涨3.19%, 在一级行业分类中排名第5位。子行业中子行业中通用设备 (+4.06%)、自动化设备(+3.49%)、专用设备(+2.68%)、轨交 设备(+2.4%)、工程机械(+2.4%)。我们认为,近期市场热点轮 动较快,可左侧布局拥挤度较低的板块。机械行业在政策支持、技术 迭代与全球化布局的多重驱动下,仍存在结构性机会,维持行业“推 荐”评级。可以关注:(一)自主可控—人形机器人、半导体设备、 科学仪器等;(二)内需发力—工程机械、轨交设备、通用设备等。

6月挖机内销恢复正增长,以工代赈助力行业需求向好。2025年 6 月销售各类挖掘机18804台,同比增长13.3%。其中国内销量 8136 台,同比增长6.2%;出口量10668台,同比增长19.3%。5 月挖机内销同比下滑影响板块表现,当前负面因素已消化到位。 我们认为,行业层面,内需受益于新一轮集中换新周期到来,以及雅下水电站等大型项目开工,以工代赈有望助力行业内需向好。 海外结构性景气,“一带一路”沿线国家的基础设施建设需求持 续增长,带动出口增长。龙头企业凭借“技术升级+全球化布局” 双引擎,海外市占率持续提升,中长期增长动能强劲。建议关注: 徐工机械(000425.SZ)、三一重工(600031.SH)、中联重科 (000157.SZ)。

6月叉车销量继续高增长,关注行业投资机会。2025年6月当月 销售各类叉车137570台,同比增长23.1%。其中国内销量83892 台,同比增长27.3%;出口量53678台,同比增长17.2%。我们 认为叉车行业①销量数据亮眼,内销数据6月份同比大增,受益 于2024下半年低基数效应,预计内销同比增速转正具备持续性, 对估值有提振作用;②随着人工智能和自动化技术的发展,叉车 行业正迎来智能化与无人化升级,无人叉车单价较高但更具经济 性,伴随渗透率提升有望增厚行业盈利;③行业目前整体估值不 高,具备安全边际。建议关注:安徽合力(600761.SH)、杭叉集团(603298.SH)、诺力股份(603611.SH)等。

制造业PMI环比提升,关注通用设备弱复苏中结构性机会。2025 年6月,我国制造业PMI49.7%,环比+0.2pct,连续两月环比上 升。生产指数、新订单指数均出现回升,在多项政策综合效应下, 企业预期趋向改善,生产经营活动有回暖迹象。工业母机是通用 设备的主要品种,受政策支持、宏观经济影响较大。我们认为,在扩大内需背景下,政府有望加大“两新”、“两重”项目支持 力度,为机床工具行业带来更多的增量需求,可逢低左侧布局顺 周期复苏板块。建议关注:华中数控(300161.SZ)、纽威数控 (688697.SH)、海天精工(601882.SH)、豪迈科技(002595.SZ)、 欧科亿(688308.SH)等。

6月工业机器人产量+37.9%,行业或存在困境反转的机会。2025 年6月,我国工业机器人产量74764台,同比增加37.9%。我们 认为,主要是国家“以旧换新”政策释放了部分设备更新需求, 叠加设备更新贷款贴息政策有效降低企业升级成本所致。工业机 器人企业下游影响逐步减弱,结构调整结束,且部分企业发力人 形机器人业务,行业或存在困境反转的投资机会。建议关注:① 减速器、伺服系统等高技术壁垒环节;②受益于下游应用场景多 元化的系统集成商。个股可关注:埃斯顿(002747.SZ)、拓斯达 (300607.SZ)、绿的谐波(688017.SH)。

6 风险提示

6.1 宏观经济景气度不及预期。机械行业具周期性,宏观经济周期性 波动可能会对所属行业公司业绩产生影响。

6.2 固定资产投资不及预期。固定资产投资对机械行业影响较大,若 国内固定资产投资不及预期,可能会对行业产生不利影响。

6.3 原材料价格大幅上涨形成的不确定性风险。机械行业属于典型的 制造业,需要大量、多品类的原材料,若原材料价格大幅波动,可能会对 相关公司产生影响。

6.4 行业和市场竞争风险。行业竞争加剧,会对相关上市公司业绩产 生不利影响。

6.5 产业政策变动风险。机械行业受国家产业政策影响较大,政策变 化会对相关行业产生不利影响。

6.6 第三方数据错误风险。本报告数据来源于公开或已购买数据库, 若这些来源所发布数据出现错误,将可能对分析结果造成影响。

6.7 关税扰动风险。近期市场行情受关税扰动较大,若关税对抗升级, 可能对相关板块产生不利影响。

本文摘自报告:《机械行业周报:关注工程机械、叉车等板块投资机会》报告发布日期:2025年7月22日

报告发布机构:华龙证券

分析师 邢 甜:S0230521040001

【特别提示】

本公众号推送的观点和信息仅供华龙证股份有限公司(以下简称“华龙证券”)的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,华龙证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

]article_adlist-->本公众号不是华龙证券研究报告的发布平台。本公众号只是转发华龙证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华龙证券研究所发布的完整报告为准。 ]article_adlist-->本公众号所载信息和内容仅供参考,并不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,华龙证券及相关研究人员均不承担任何形式的法律责任。 ]article_adlist-->本公众号及其推送内容的版权归华龙证券所有,华龙证券对本公众号及其推送内容保留一切法律权利。未经华龙证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则将承担相应的法律责任。

扫码关注我们

查看更多精彩内容

点击“阅读原文股票配资平台怎样

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表正规配资排名_证券配资风险_免息配资公司观点